更多的是指出租人出资向供货人购买租赁物件,并租给承租人使用,承租人则分期向出租人支付租金的一种金融行为;

从经销商角度来说,汽车金融除了针对终端消费者的零售业务外还包括批发业务即通常说的库存融资业务;

从主机厂角度来说,汽车金融表现为针对上游的银行承兑汇票、日常生产的流动资金融资、项目融资、股权融资等金融行为,针对下游以及中间环节的购销、回购、调剂销售等义务的金融行为。

综上,我们可以将汽车金融定义为金融机构及非金融机构向汽车生产、流通及消费环节提供的融资及其他金融服务,包括对主机厂、经销商提供的短期融资、库存融资和对用户提供的消费信贷或融资租赁等。

随着进入者不断增多以及汽车需求快速增加,汽车金融行业快速发展。尽管芯片短缺、原料价格上涨等问题造成汽车阶段性供应紧张,但在宏观经济持续复苏、汽车扶持政策和刺激消费举措的促进下,国内汽车需求持续释放,汽车金融行业发展潜力巨大。数据显示,我国汽车金融行业规模由2016年的1万亿元增长至2020年的2.2万亿元,预计2025年将达到5.2万亿元。

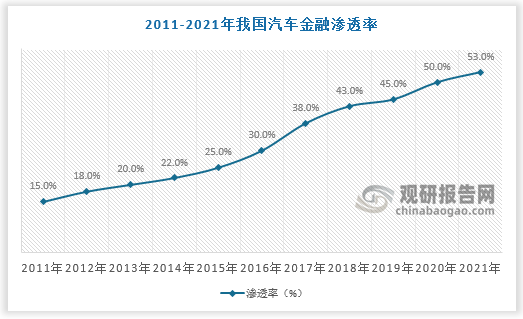

但与国外发达国家相比,我国汽车金融渗透率还是处于较低水平,但是随着消费者观念的升级转变以及各种消费新模式的不断涌现,近年来我国汽车金融渗透率呈上升态势。据数据,2021年我国汽车金融渗透率为53%,但国外发达国家的汽车金融平均金融渗透率超过70%,相比之下我国汽车金融渗透率仍处于较低水平。

在疫情后的时代,个人购买汽车的心理增加了,消费者的第一次购买需求也增加了。如果不考虑流行病对经济增长的影响,它只会推迟对这些交通工具的需求,而不是停止需求。根据汽车流通协会和日本智车公司发布的一份调查报告,从2月底开始,消费者购买汽车的意愿迅速上升,超过了19年的同期水平,而消费者购买汽车的意愿迅速上升,个人汽车在防疫工作中可以有效地隔离,不方便在区域内走动,对家庭成员的安全移动空间是主要的推动因素。

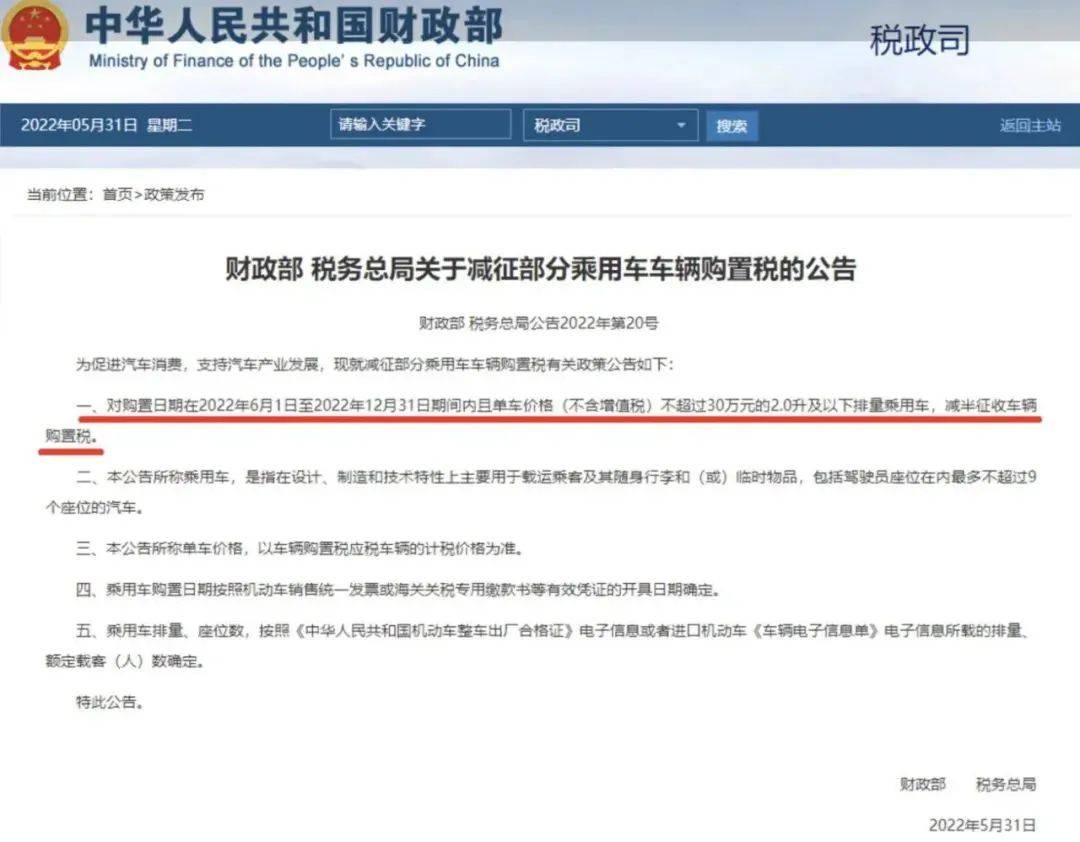

就在昨日(5月31日)财政部网站消息:财政部、税务总局发布了《关于减征部分乘用车车辆购置税的公告》,为促进汽车消费,支持汽车产业发展,对购置日期在2022年6月1日至2022年12月31日期间内且单车价格(不含增值税)不超过30万元的2.0升及以下排量乘用车,减半征收车辆购置税。此政策不仅是助推了汽车金融市场,减征后,还刺激了汽车购买量,存量车增多的同时也推动了整个汽车融资租赁市场。

不仅如此,疫情的到来让汽车金融市场还出现了加速汽车企业的分化趋势,给汽车金融从业者带来了新的挑战。为了更好地接触和服务消费者,汽车金融企业也在思维方式上进行创新,包括汽车营销、财务规划、合同、汽车交付、售后服务等,并致力于通过创新改善消费者的体验。其中,许多组织已经开始在网上寻找创新,数字营销的转变再次被提上议程,成为近年来汽车企业不断探索和推动的一项重要行动。我们相信,在未来,汽车金融的网络化和智能化将是一个重要的发展趋势。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。