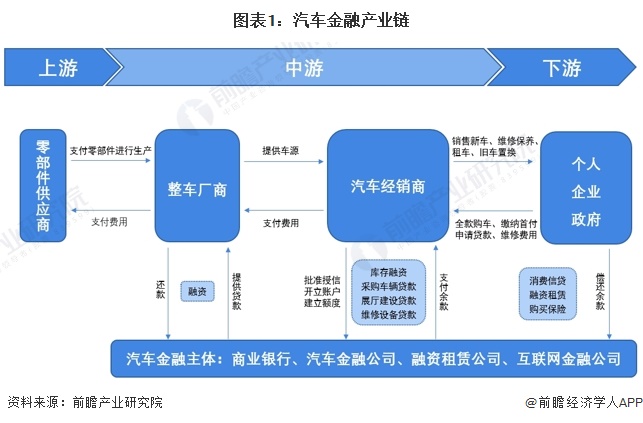

汽车金融服务是汽车产业价值链上最有价值和最富活力的一环,对刺激汽车消费、加速行业转型和产业价值链重塑具有重要的推动作用。作为汽车全产业链的一个重要组成部分,它已渗透到汽车产业的各个环节,涵盖了汽车生产、流通、消费、维护、回收等环节。

汽车金融产业链的参与主体有:零部件供应商、整车厂商、汽车经销商、消费者和金融服务提供商(商业银行、保险公司、汽车金融公司、融资租赁公司、整车厂财务公司、金融租赁公司、其他信贷公司)

汽车金融产业链上游主要是零部件供应商,负责为整车厂商提供汽车零部件以进行生产;中游主要包括整车厂商和汽车经销商,负责整车制造及车源提供,并为用户提供、融资租赁等多种购车方案;下游通过线上线下等渠道将汽车销售给终端个人和企业汽车消费者,并涵盖售后服务、汽车保险、汽车租赁等金融服务;商业银行、汽车金融公司、融资租赁公司等汽车金融主体则参与汽车金融产业链中下游。

在汽车金融产业链上游,电池代表性供应商包括宁德时代欣旺达、瑞浦能源等;电机代表性供应商包括汇川技术、卧龙电气、大洋电机等;电控代表性供应商包括阳光能源、联合电子、国轩高科等。产业链中游主要包括上汽、一汽、比亚迪等整车制造企业,一汽金融、东风日产汽车金融、北京现代汽车金融等汽车金融公司,易鑫车贷、翼龙贷、微贷网等互联网金融平台和各商业银行。产业链下游除末端市场用户外,还包括至尊用车、一嗨租车等汽车租赁平台,瓜子二手车、优信二手车等二手车交易平台以及保险公司提供的各类车险。

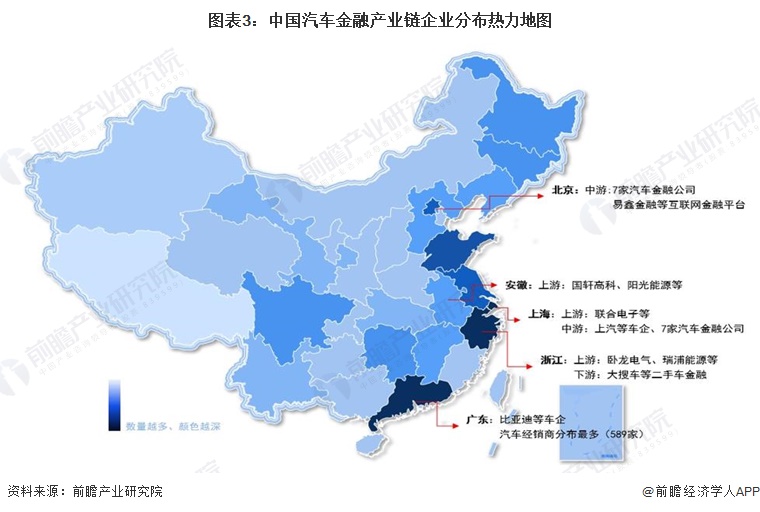

从汽车金融产业链代表性企业的分布来看,企业主要分布在我国华北和华东地区,北京、上海和浙江分布最盛,中南地区广东省企业布局最多,西北地区和西南地区企业分部相对较少。

从汽车金融公司的区域分布来看,截至2023年底,我国共有25家汽车金融公司。作为稀缺金融机构资源,汽车金融公司仅分布在全国12个城市 ,其中北京市、上海市最多,均为7家,占据了半数以上的汽车金融公司;天津和安徽各拥有2家汽车金融公司,是京沪之外唯二拥有汽车金融公司数量超过1家的城市。

根据中国银行业协会发布的《中国汽车金融公司行业发展报告(2022)》,截至2022年年末,全国25家汽车金融公司总资产规模达到9891.95亿元,总体保持稳定;零售余额为7852.58亿元,同比略降3.51%;库存批发余额为1126.9亿元,同比上升8.73%;融资租赁余额61.5亿元,同比增幅较高,为29.45%。

从汽车金融代表企业的业绩情况来看,汽车金融行业的整体净利润率较高,规模占企业资产的比重较高,行业整体不良率较低。部分代表性汽车金融公司2022年的资产、营收、净利润和规模如下表所示:

2021年以来,汽车金融产业代表性企业的投资动向主要包括收购公司拓展业务、通过对公司增资的方式投资汽车金融项目。汽车金融产业代表性企业最新投资动向汇总如下:

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前 瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告主要分析了中国汽车金融行业的发展综述;国际汽车金融市场发展状况及经验借鉴;中国汽车金融行业的发展环境;中国汽车金融行业的发展状况;中国汽车消费借贷、汽车...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。