保险行业无论是稳定经营还是企业规模扩张都有着较大的资金需求,上市有利于企业稳定发展,保障现金流的充足,目前,保险行业规模增速放缓,投资者对保险企业保留观望态度,且大多数保险企业难以满足上市首发条件,因此我国保险行业上市企业数量较少。汽车保险行业方面,除保险公司外,还有大量的保险代理、保险服务理赔、保险风控等机构,但大多企业选择新三板挂牌或港股上市,具体企业汇总如下:

从企业区域分布来看,汽车保险产业上市企业在广东、上海和北京地区的分布较为密集。广东省有中国平安、阳光保险等,北京地区有中国人保财险、中国人寿、中国太平等。

从企业入场进程来看,中国平安、中国太保成立时间均在二十世纪十年代,主要系该时间为保险集团成立时间,旗下的财产保险子公司均在2000年后成立。总体来看,除互联网保险企业众安在线外,汽车保险行业上市公司成立时间均很较早;同时,保险企业需要有大量的资金支持业务开展,因此险企的注册资本均较高,除众安保险和中国太保外,其余险企注册资本均超过一百亿元,中国太保注册资本为96亿元。

从业务布局来看,汽车保险是财产保险中的主要险种,除众安在线,其余企业车险业务占比均超过50%;区域布局方面,中国上市险企均在全国范围布局,设立相关机构;众安在线为互联网平台,故无线下机构,车险业务线下活动较为频繁,线上开展服务存在一定局限性,因此众安在线%。

从各企业及其子公司财产保险企业披露的报告来看,人保财险(股票名称:中国财险)、平安产险和太平洋产险是我国车险保费收入最高的三家企业,保费收入高的同时赔付支出也会增加,但企业相对更为成熟的管理能力使得企业能够获得一定的承保利润;随着车险综改的推进,对保险企业的赔付提出了更高要求,2021年各企业车险赔付率均在65%以上。

其中,人保财险、平安产险和太平洋产险长期以来是我国财险以及车险市场的三巨头,位居行业的第一梯队,市占率在10%以上,第二梯队企业有国寿财产、中华联合、阳光财险,市占率在3%-10%之间。

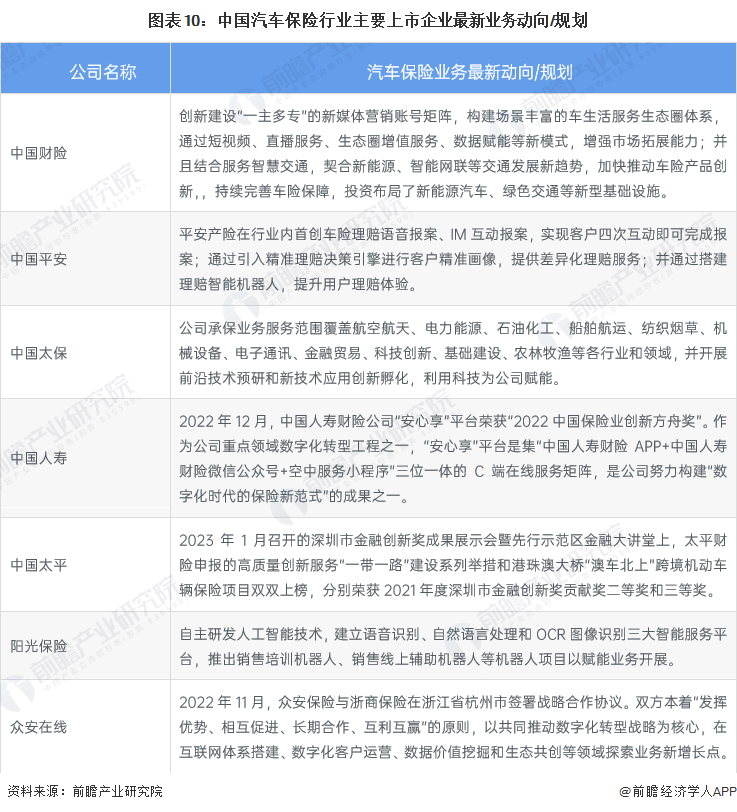

从企业最新业务动向或规划来看,各保险企业紧跟保险行业数字化、智能化的发展趋势,积极进行技术开发和创新,将新一代信息技术与业务发展融合,利用科技赋能企业发展。如中国人寿财险数字化创新产品“安心享”平台获奖;众安保险和浙商保险合作构建互联网和数字化运营体系。

更多本行业研究分析详见前瞻产业研究院《中国汽车保险行业市场前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统IPO募投可研IPO业务与技术撰写IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对汽车保险行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来汽车保险行业发展轨迹及实践经验,对汽车保险行业未来...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。