汽车金融是以汽车主机厂为核心,向产业的上游和下游,直至终端消费者,所衍生出来的针对公司、个人、政府、汽车经营者等主体的各类相关金融产品。目前我国汽车金融市场相较于发达国家而言,仍然处在发展较初级阶段,未来随着我国汽车金融监管体系越加完善,我国汽车金融行业有较大的发展空间。本文对于我国汽车金融市场发展进行了简单介绍,一文带你了解现阶段我国汽车金融市场未来发展前景。

汽车金融是以汽车主机厂为核心,向产业的上游和下游,直至终端消费者,所衍生出来的针对公司、个人、政府、汽车经营者等主体的各类相关金融产品,汽车金融产品的主要提供者包括商业银行、专业汽车金融公司、保险公司、租赁公司、保险公司等金融机构或相关机构。

汽车金融服务是指金融机构为汽车产业发展所提供的多种金融服务,涵盖了汽车生产、流通、消费、维护、回收等环节,包括资金筹集、信贷运用、抵押贴现、证券发行和交易、相关保险、投资等金融服务。汽车金融服务现已在世界发达国家成为重要的金融业务,并且成为各大汽车厂商争夺消费者的一个新的竞争手段。

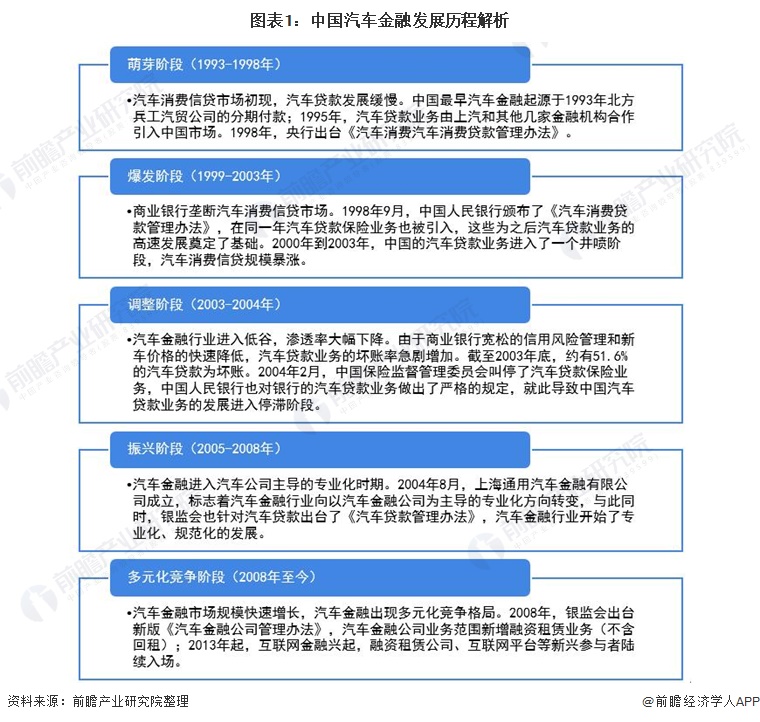

中国汽车金融市场一共经历了五个阶段的发展历程,分别有萌芽阶段、井喷阶段、停滞阶段、振兴阶段以及现在的多元化竞争阶段。

近年来,随着汽车保有量持续稳定上升,人们对于汽车金融的消费认知也不断上升,与此同时,随着互联网的发展,汽车金融的行业壁垒不断降低,越来越多的企业进入汽车金融行业。随着行业发展,国家相应出台了一系列行业相关政策,推动了汽车金融行业进一步规范化发展。

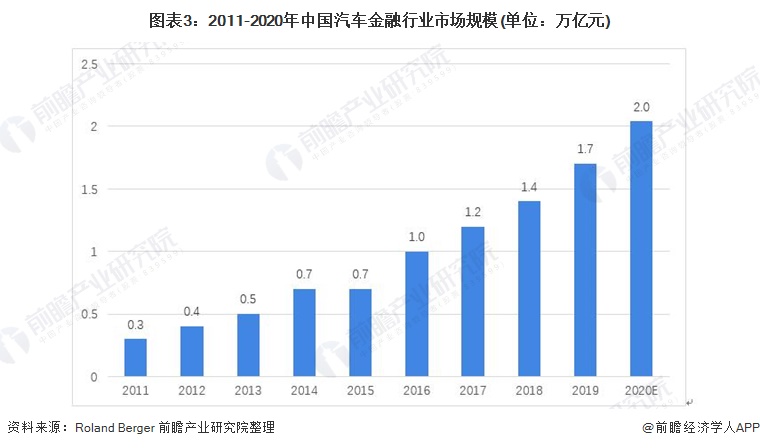

根据自2008年《汽车金融公司管理办法》以来,我国汽车金融市场对风险管控的认识有所提升,遏制住了坏账率持续走高的不良势头,进入有序发展阶段。2013年后,随着融资租赁、互联网金融等新模式的涌现,市场进入创新发展阶段。这两个阶段的十多年来,中国汽车金融行业保持了年均24%的高速增长。虽然2017年后汽车销量出现震荡,汽车金融市场增速有所放缓(年均约20%),但势头仍远远领先于汽车销量变化趋势。

根据罗兰贝格2020年发布的汽车金融报告,2019年,我国汽车金融市场总体规模达到约1.7万亿元,其中持牌汽车金融公司约占一半份额。前瞻估计2020年我国汽车金融市场规模或已超过2万亿元。

近年来,国家出台了一系列汽车金融领域相关政策,目前我国已初步建立起汽车金融服务的部门规章。相较于发达国家,我国汽车金融发展仍然处在较初级阶段,该行业领域在我国仍具有巨大的发展和上升空间。未来随着我国汽车保有量稳步上升,汽车金融监管体系逐步完善,我国汽车金融行业发展或将有以下发展趋势:

从汽车金融各阶段定义来看,目前中国汽车金融行业正处在“泛化模式”的发展阶段,即汽车金融发展的初期形态,是以增强汽车消费市场的成长性、拓展汽车消费市场的总量、助长消费能力为直接目标的信贷融资模式。

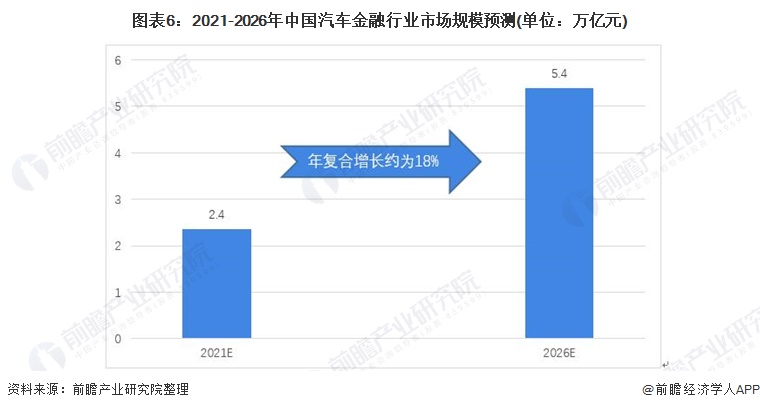

随着我国汽车市场的趋于成熟,汽车保有量不断上升,汽车金融的渗透率也呈现上升趋势,未来我国汽车金融行业或将保持较快增长。结合近年来我国机动车保费下滑趋势以及2020年疫情冲击影响,前瞻预计到2026年我国汽车金融行业市场规模将或超过5万亿元,年复合增长率为18%。

以上数据参考前瞻产业研究院《中国汽车金融行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告主要分析了中国汽车金融行业的发展综述;国际汽车金融市场发展状况及经验借鉴;中国汽车金融行业的发展环境;中国汽车金融行业的发展状况;中国汽车消费借贷、汽车...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。