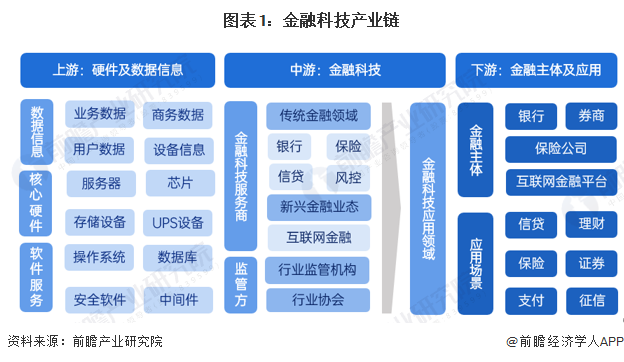

中国金融科技领域上游由数据信息、核心硬件和软件集成等行业结构组成,提供包括业务数据、设备信息、智能硬件芯片以及操作系统等产品为金融科技产业的运行提供基础的运行环境;金融科技中游主要由传统的金融领域如银行、保险等和新兴金融业态如互联网金融领域以及相关科技公司组成。

在下游的应用场景和主要应用对象中,传统的金融主体在融合了金融科技技术后对主要的金融业务应用场景做出了数字化、信息化和智能化的改造,使得行业运行更加高效。

产业链上游环节中,阿里巴巴、华为、京东和微软等企业提供了金融科技领域基础环境建设所需要的硬件及软件产品;中游环节由主要的银行、保险机构和互联网金融企业组成,提供金融科技业务服务,并由主要的监管机构对行业的规范性进行监督;下游应用场景领域则包含了主要的金融业务模式。

从地域分布的角度来看,金融科技企业主要集中在长三角、粤港澳大湾区和京津冀三个区域,呈“三强鼎立”态势,金融科技企业数量均在1万家以上。除此之外,从金融科技竞争者技术布局来看,北京金融科技企业在大数据、区块链、互联网领域的专利数量最多;深圳在人工智能、济南在云计算、上海在物联网领域具有更多的专利技术。

此处采取中关村互联网金融研究院、中关村金融科技产业发展联盟发布的《2021年中国金融科技竞争力报告》及《2022年中国金融科技竞争力报告》对我国金融科技行业代表性企业进行对比。

从金融科技产业主要应用领域来看,中国金融科技服务在移动支付、网络信贷及互联网投资等领域的发展最为突出,也是中国金融科技产业集中投融资的领域。除此之外,中国金融科技还围绕着大数据、人工智能等领域进行大规模投入,整体赛道保持较高活跃度。

更多本行业研究分析详见前瞻产业研究院《中国金融科技产业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对金融科技产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来金融科技产业发展轨迹及实践经验,对金融科技产业未来...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2022年杭州市特色产业之金融科技产业全景分析(附产业空间布局、发展现状及目标、竞争力分析等)

2023年全球金融科技行业发展现状及前景分析 2028年市场规模将突破4000亿美元【组图】

【全网最全】2023年中国金融科技行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)